测评号

测评号

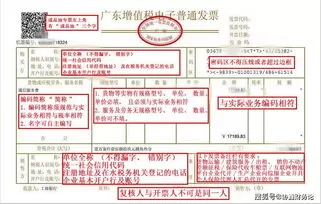

财务报销时,为何除了发票还需提供支付记录截图?

在日常工作中,许多人都遇到过这样的情况:提交费用报销申请时,财务部门不仅要求附上正规的发票,还会明确提示必须同时上传对应的支付记录截图。这一看似重复的要求背后,其实藏着企业财务管理的重要逻辑。

发票作为法定凭证,主要功能是证明交易的真实性和金额的准确性。但现实中存在一种潜在风险——有些人可能通过非正规渠道获取空白发票或虚开发票来冒充真实消费。此时仅凭一张纸质票据,很难判断资金是否实际流转。而支付记录截图则像一把“数字钥匙”,能够清晰展示付款时间、账户信息、收款方名称等关键细节,形成完整的证据链。

从流程管控角度看,双重验证机制能有效规避舞弊行为。例如某员工声称购买了办公用品,若只有发票却拿不出对应的微信/支付宝转账记录,就可能存在套取公款的嫌疑。特别是面对大额支出时,系统化的电子痕迹比手工填写的单据更具说服力。这种交叉核验的方式,既保护了公司资产安全,也维护了职场诚信环境。

技术层面的考量同样不容忽视。现代企业的ERP系统已实现自动化对账功能,将银行流水与报销单自动匹配。当发现某笔报销缺乏支付佐证时,系统会立即触发预警提示财务人员介入核查。这种智能化管理手段大幅提升了审核效率,减少人为疏漏导致的经济损失。

对于个人而言,养成保留电子支付凭证的习惯也有诸多益处。它不仅能加速审批流程,避免反复沟通补充材料,还能在出现争议时快速定位问题根源。比如信用卡被盗刷产生的异常消费,完整的交易记录往往成为维权的关键依据。这种数字化留痕意识,本质上是对自身权益的有效守护。

值得注意的是,不同企业的执行标准可能存在差异。互联网公司通常要求截图包含完整订单号,制造业更关注物流信息同步性,而金融机构则侧重于交易对手方资质审查。但无论行业特性如何变化,核心目的始终未变:构建可追溯、可验证的费用管理体系。

随着区块链技术的发展,未来或许会有更先进的解决方案取代传统截图模式。但在当下阶段,支付记录截图仍是连接纸质凭证与数字世界的桥梁,承载着防范风险、提升效率的双重使命。理解这项要求的深层意义,能帮助我们更好地适应现代化财务管理体系。